"돈을 모아야 하는 건 알겠는데, 얼마나 저축하고 얼마나 투자해야 하지?" 20대, 30대 사회초년생이라면 한 번쯤 이런 고민을 해봤을 겁니다, 저축과 투자는 모두 중요하지만, 비율을 잘못 설정하면 돈이 안 모이거나 위험한 투자를 하게 되거나 둘 중 하나의 함정에 빠질 수 있습니다, 이 글에서는 현실적으로 안전하면서도 자산을 불릴 수 있는 저축과 투자 비율을 구체적으로 알려드리겠습니다.

1. 왜 저축과 투자를 분리해야 할까?

저축 = 돈을 지키는 것

투자 = 돈을 키우는 것

저축은 비상 상황에 대비하고, 단기 목표를 달성하기 위한 수단입니다.

투자는 장기적인 부를 만들기 위한 방법입니다.

둘 다 중요하지만 목적이 다르기 때문에 구분해서 관리해야 합니다.

2. 20대, 30대 기본 추천 비율

저축 60%, 투자 40%

가장 안전하고 현실적인 기준

-저축 60%: 안정성과 유동성을 확보 (예금, 적금, CMA 등)

-투자 40%: 미래를 위한 자산 증식 (ETF, 적립식 펀드 등)

예시: 월 수입 200만 원이라면

120만 원 저축 (비상금 포함)

80만 원 투자

※ 상황에 따라 조금씩 조정할 수 있다.

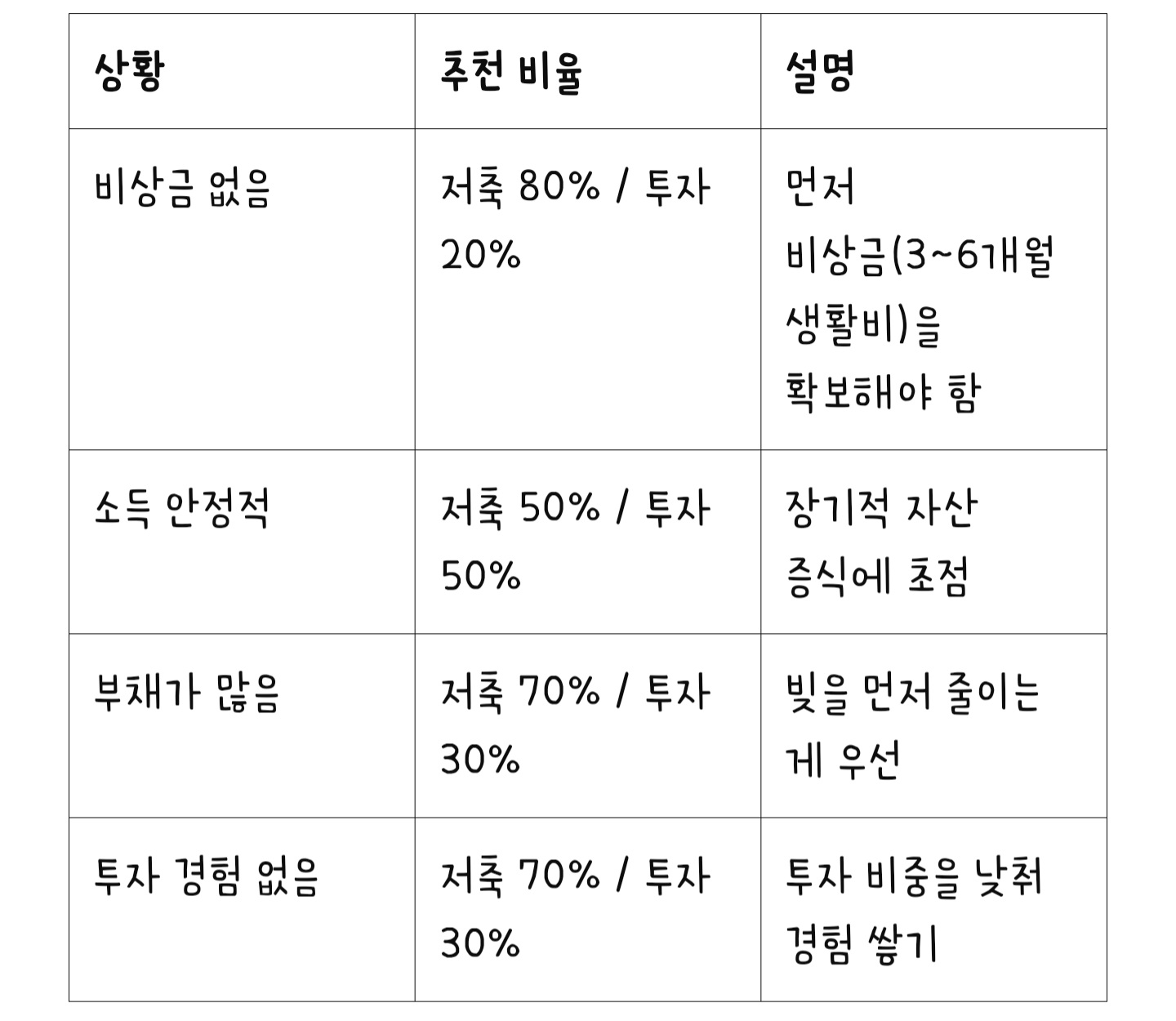

3. 상황별 조정 방법

4. 저축과 투자의 기본 원칙

저축은 무조건 안전한 곳에 (예금자 보호 가능한 은행 상품)

투자는 반드시 분산 투자로 (ETF, 적립식 펀드, 글로벌 분산)

투자 금액은 잃어도 생활에 지장 없는 돈으로만 진행

5. 비율보다 더 중요한 것: 꾸준함

아무리 좋은 비율이라도 꾸준히 실천하지 않으면 의미가 없다.

매달 같은 날짜에 저축 + 투자 자동이체 설정

급여 오르면 저축과 투자 금액도 비례해서 조금씩 늘리기

목표를 분명히 하고 긴 호흡으로 가야 한다

결론

20대, 30대는 시간을 무기로 삼을 수 있는 시기입니다.

처음부터 완벽할 필요는 없습니다.

"저축으로 지키고, 투자로 키운다" 는 원칙을 세우고 자기 상황에 맞는 비율을 정해 꾸준히 실천하는 것이 핵심입니다.

작은 습관이 미래의 자산을 결정합니다.

다음 글에서는 "20대, 30대가 알아야 할 부동산 투자 기본 가이드" 를 소개합니다, 부동산은 여전히 가장 강력한 자산 증식 수단 중 하나입니다, 이번 글에서는 사회초년생도 도전할 수 있는 부동산 투자 방법부터, 시작 전에 반드시 알아야 할 기본 개념, 주의사항까지

쉽게 풀어 설명해드립니다, 부동산 투자에 관심이 있다면 이번 글을 절대 놓치지 마세요!

'재테크 기초' 카테고리의 다른 글

| 사회초년생이 무조건 알아야 할 통장 자동이체 전략 (0) | 2025.04.29 |

|---|---|

| 20대, 30대가 꼭 알아야 할 복리의 힘과 돈이 불어나는 원리 (0) | 2025.04.28 |

| 돈 모으기 전에 반드시 해야 할 소비 점검 5단계 (1) | 2025.04.27 |

| 20대 사회초년생, 1년에 1,000만 원 모으는 7가지 현실 (2) | 2025.04.26 |

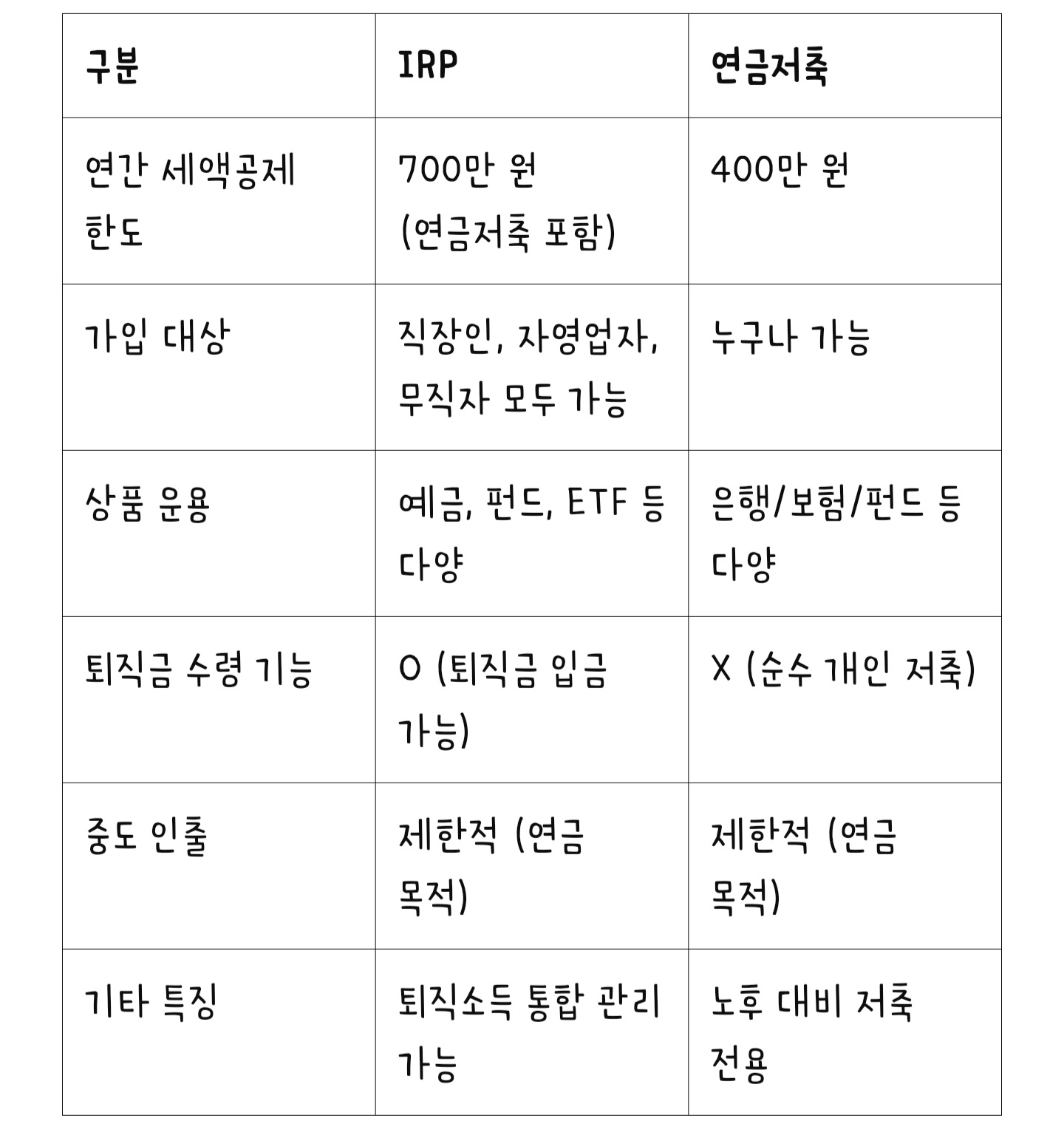

| IRP와 연금저축, 무엇이 다를까? 사회초년생을 위한 노후 준비 가이드 (0) | 2025.04.25 |